|

Квантовая механика и скрытые закономерности на фондовых рынках

|

|

|

|

Новое исследование, опубликованное в журнале Financial Innovation, разработало новую квантовую модель колебаний фондового рынка, которая учитывает экономическую неопределенность и стадное поведение. Исследование направлено на более глубокое понимание истоков и последствий аномалий фондового рынка, таких как «толстые хвосты», кластеризация волатильности и противоположные эффекты. В этом исследовании квантовая механика, раздел физики, объясняющий поведение субатомных частиц, служит основой для моделирования динамики доходности акций. «Дрейф доходности акций является результатом внешнего потенциала, представляющего собой рыночные силы, возвращающие краткосрочные колебания к долгосрочному равновесию», — объясняет доктор Кванвон Ан, первый автор исследования и доцент кафедры промышленной инженерии в Университете Ёнсей.

|

|

|

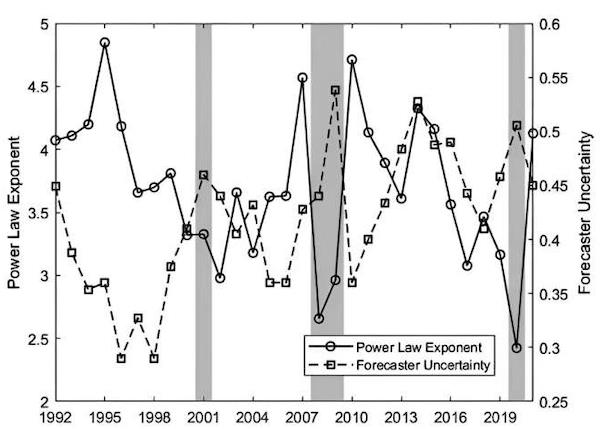

Вводя коэффициент диффузии, отражающий волатильность доходности акций, они решают уравнение Шрёдингера, фундаментальное уравнение квантовой механики, которое дает степенное распределение в хвосте — общую особенность доходности акций. Распределение по степенному закону подразумевает, что экстремальные события, такие как крахи фондового рынка, происходят с большей вероятностью, чем ожидалось при нормальном распределении. Исследователи также показывают, что показатель степени степенного закона, который измеряет степень упитанности хвоста, обратно пропорционален коэффициенту диффузии и внешнему потенциалу. Это означает, что более высокая волатильность и более медленный возврат к равновесию приводят к более сильному стадному поведению доходности акций, поскольку инвесторы склонны подражать другим во времена неопределенности и информационной асимметрии. Затем исследователи проверяют свою модель, используя эмпирические данные фондового рынка США. Они используют темпы роста валового внутреннего продукта (ВВП) и неопределенность прогнозистов в качестве показателей деловых циклов и экономической неопределенности соответственно.

|

|

|

|

Они обнаружили, что показатель степени степенного закона положительно связан с темпами роста ВВП и отрицательно связан с неопределенностью прогнозиста, подтверждая их теоретические предсказания. Они также обнаружили, что экономическая неопределенность является посредником, который связывает деловые циклы и стадное поведение в доходности акций. «Наше исследование показывает, что квантовая механика может быть полезным инструментом для понимания фондового рынка, который представляет собой сложную систему со многими взаимодействующими агентами. Мы надеемся, что наше исследование может вдохновить на большее количество междисциплинарных исследований, которые объединяют физику и финансы для изучения скрытых закономерностей и механизмов. фондового рынка», — говорит доктор Дэниел Сунгён Ким, автор-корреспондент и доцент кафедры финансов Университета Чунг-Анг. «Мы показываем, что экономическая неопределенность является причиной антициклического стадного поведения доходности акций, которое может иметь серьезные последствия для инвесторов и политиков».

|

|

|

|

Источник

|